Bireysel Emeklilik Sistemi (BES), emeklilik döneminizde size ek bir gelir imkânı elde etmenizi amaçlayan bir tasarruf ve yatırım sistemidir.

Bireysel Emeklilik sistemine katılan herkesin varlıkları ayrı bir emeklilik hesabında izlenmektedir. Katılımcıların katkı payları, bu paylarla alınan fon adetleri, hesapta kalan bakiye tutarlar, gerek emeklilik şirketi, gerek kamu otoriteleri, gerekse katılımcı tarafından istendiği an öğrenilebilmektedir. Emeklilik sözleşmesi aldığınız Şirket güncel bilgilerinizi internet üzerinden sunmakla yükümlüdür.

Emeklilik Sistemi ile ilgili daha fazla bilgi almak için;

Şuan ülkemizde var olan emeklilik sistemi bugün bile pek çok ihtiyacı karşılayamamaktayken ortalama yaşam süresinin yükselmesi ile sistem mevcut sıkıntıların artarak devam edeceği beklenmektedir. Bireysel Emeklilik Sistemi’ne dahil olduğunuzda, ekonomik durumunuz da göz önüne alınarak belirlenecek bir ödeme planı ile düzenli ve zorunlu bir tasarruf yapmış olursunuz.

Hayat sigortası yaptırmaktaki amaç, kişinin tasarruflarının bir kısmını prim olarak değerlendirerek hayatında meydana gelebilecek ölüm, kaza sonucu ölüm, hastalık sonucu ölüm, kaza sonucu maluliyet vb. olaylarda ailesine destek sağlamaktır.

Birikimli hayat sigortalarında risk kesintisi bulunması nedeniyle, birikim miktarları çok yüksek olmamaktadır.

Öncelikli olarak birikim yapma hedefiniz varsa Bireysel Emeklilik, kendinizi ve çevrenizdekileri çeşitli risklere karşı korumak istiyorsanız Hayat sigortası tercihiniz olmalıdır.

Farklı mevzuatlara tabidirler. Örneğin, devlet katkısı Bireysel Emeklilik, vergi avantajı Hayat sisteminde vardır. Dolayısıyla her iki sistemin karşılaştırılmasını ihtiyaçlar doğrultusunda yapmak daha uygun olacaktır.

Bireysel Emeklilik sistemi bilinçli olarak alınması durumunda tavsiye edeceğimiz bir birikim sistemidir.

Emeklilik Sisteminin en büyük avantajı Devlet Katkısı sağlamasıdır. Devlet Katkısı ile Devlet sizin hesabınıza katkıda bulunur.

Ülkemizde ortalama yaşam süresi 70-74 yıl arasında olup devletin güvence sistemi olan SGK ile emekli olma yaşı ise ortalama 55 civarındadır. Var olan sistem bugün bile pek çok konuda yetersiz kalmaktadır, Bireysel Emeklilik planları ilerleyen günlerde artarak devam eden bir ihtiyaç haline gelecektir.

Bireysel Emeklilik Sistemi’ne dahil olduğunuzda, şirketlerin belirlemiş olduğu bir alt limit ve ekonomik durumunuz da göz önüne alınarak belirlenecek bir ödeme planı ile düzenli ve zorunlu bir tasarruf yapmış olursunuz.

Emeklilik Fonları yüksek getiri sağlama potansiyeline sahiptir. EGM sitesinde alternatif yatırım araçları ile emeklilik fonları karşılaştırması bulunmaktadır. Bu çalışma size emeklilik fonlarının getirileri hakkında fikir verecektir.

Bireysel Emeklilik sisteminden kazançlı çıkabilmeniz için muhakkak suretle uzun vadeli düşünmeniz ve bilinçli hareket etmeniz gereklidir.

2012 Yılı itibariyle sisteme yeni bir sözleşme kuruluşuyla giren sözleşmelerin kendi isteğiyle sistemden çıkış oranı %30,1 olarak

gerçekleşmiştir (Kaynak: EGM 2013 Raporu için tıklayınız). Bu sisteme

girenlerin önemli bir bölümünün uzun vadeli veya bilinçli olmadığına işaret edebilir.

Ayrıca 2013 Yılı itibariyle yapılan Devlet Katkısı gibi düzenlemeler ile BES sistemini büyük bir çoğunluk için daha avantajlı hale

getirilmiştir. Bu ise sistemden çıkış oranlarını azaltmıştır. Detay için tıklayınız.

Birçok Emeklilik Şirketi ile temasa geçtiğinizde size bilgi verecek BES Aracılarını size yönlendireceklerdir. Sigorta acenteleri BES anlaşması yapma haklarına sahiptirler.

Banka kanalı üzerinden de Emeklilik Sözleşmesi satın alabilirsiniz. Bankalar genel olarak daha basitleştirilmiş Emeklilik Sözleşmeleri

satmaktadırlar.

Elbette aldığınız Emeklilik Sözleşmesini satın aldıktan sonra farklı bir plana taşıyabilirsiniz.

Emeklilik sözleşmeleri, EGM’nin açtığı özel bir sınavı (e-BEAS) geçen kişilerce satılabilmektedir. Aracılık lisanslarını buradan sorgulayabilirsiniz.

Eğer kendiniz bir araştırma yapıyorsanız aşağıdaki noktaları dikkate almanızı tavsiye ediyoruz;

Teklif formunu imzalamanızı veya teklifin onaylamanızı takip eden 60 gün içinde cayma hakkınızı kullanabilirsiniz. Cayma halinde verilen ödeme talimatları iptal ettirilir ve yapılan tüm ödemeler, fon toplam gider kesintisi haricinde hiçbir kesinti yapılmadan, varsa yatırım gelirleriyle birlikte ödeyene iade edilir.

Emeklilik Gelirini, ödenecek katkı payı tutarı, sistemde kalınacak süre, yapılan kesintiler ve bu süre içinde Bireysel Emeklilik hesabındaki fonların getirileri belirleyecektir.

Elde edilecek emeklilik geliri, değişen ekonomik şartlara göre farklılık gösterecektir. Bu nedenle süre sonunda oluşacak birikim değeri kesin olarak söylenemez.

Emeklilik Şirketleri aylık tasarrufunuzla elde edeceğiniz muhtemel birikimi hesabını veren bazı hesaplama araçları sunmaktadır. Biz Emeklilik Gözetim Merkezi (EGM) üzerindeki hesaplama aracını paylaşıyoruz. Buradaki hesaplamalar tahmini olup enflasyonsuz ortamda, bugünün alım gücüne göre yapılmaktadır. Emekliliğe hak kazandığınız dönemde bu tutarın gerçekleşeceği konusunda garanti verilmemektedir. Ayrıca burada sahip olduğunuz planın yönetim gider kesintisini ek parametreler içerisinden tanımlamayı unutmayınız.

Burada dikkate almanız gereken bir nokta devlet katkısının da ödediğiniz katkı payına bağlı olarak yükselmesidir.

Bireysel emeklilik sistemi, devlet güvencesi altında değildir. Ancak Bireysel emeklilik hesaplarındaki varlıklar, emeklilik şirketinizden bağımsız olarak bir saklama kuruluşunda (Takasbank) saklanmaktadır. Takasbank sisteminden fon paylarınızı izleyebilirsiniz.

Emeklilik Şirketleri çeşitli kamu kurumlarınca denetlenir.

Emeklilik yatırım fonlarının yönetimini profesyonel portföy yönetim şirketleri yapmaktadır.

Bireysel Emekliliğin teşvik edilmesine yönelik olarak 01.01.2013 tarihinden itibaren devletin, tüm bireysel emeklilik katılımcılarının ilgili hesaplarına aylık olarak belirli bir oranda yapacağı destek ödemesidir.

Hesabınıza ödediğiniz katkı paylarının (işverenler tarafından ödenenler hariç) %25’ine karşılık gelen tutar vergi mükellefi olup olmamanıza bakılmaksızın devlet katkısı hesabınıza yatırılır. Bir katılımcının bir takvim yılı içinde alabileceği devlet katkısı tutarı, ilgili yıla ilişkin brüt asgari ücret tutarının %25’ini geçemez.

Örneğin, 2014 yılı için yıllık brüt asgari ücretin toplamı 13.230 TL'dir. 2014 yılı içinde hesabınıza ödenen toplam devlet katkısı en fazla 3.307,5 TL olacaktır.

1 Ocak 2013 tarihinden sonra sistemde geçirilen süreye göre aşağıdaki tabloda belirtilen oranlarda devlet katkısı hesabındaki tutarın bir bölümü veya tamamına hak kazanılacaktır.

| 1 Ocak 2013’ten Sonra Sistemde Geçirilen Süre | Hak Ediş Oranı |

| 3 yıldan 6 yıla kadar |

%15 |

| 6 yıldan 10 yıla kadar |

%35 |

| 10 yıl ve daha fazla |

%60 |

| Emeklilik, vefat, maluliyet |

%100 |

1 Ocak 2013 tarihinden önce sisteme girmiş olan katılımcıların devlet katkısına hak kazanmaya esas süresinde dikkate alınmak üzere bir defaya mahsus olmak üzere ek süreler eklenecektir. Detaylar için...

Devlet katkısından yararlanabilmek için katkı payı ödemesi yaptıktan sonra katılımcı tarafından yapılması gereken bir işlem bulunmamaktadır.

Devletin Yaptığı Katkıların fon yönetimleri katılımcılar tarafından belirlenmemekte, şirketlerin bu ödemeler için kuracakları ve Hazine Müsteşarlığı tarafından belirlenen yatırım araçlarından oluşacak fonlarda değerlendirilerek getiri sağlayacaktır.

Bireysel Emeklilik sisteminde emeklilik şirketi tarafından katılımcılardan tahsil edilebilecek kesintiler “Giriş Aidatı”, “Yönetim Gideri”, “Ara Verme Kesintileri” ve “Fon İşletim Gideri” olarak belirlenmiş ve her kesintinin miktarına da sınırlama getirilmiştir. EGM üzerinde kesinti sınırlamaları detaylı olarak anlatılmaktadır.

Ek olarak kredi kartı ile ödeme yaptığınız durumlarda emeklilik şirketinin kredi kartınıza uygulayacağı blokaj süresini öğrenmenizde fayda vardır.

Katılımcının, bireysel emeklilik sistemine ilk defa katılması sırasında veya işveren grup emeklilik sözleşmesi hariç bir şirkette akdettiği ilk sözleşmesi için giriş aidatı alınabilir.

Giriş aidatı peşin, azami 1 yıl içinde tahsil edilmek üzere taksitli veya ertelenmiş olarak alınabilir. Emeklilik Sözleşmesi satın alırken Ertelenmiş giriş aidatınız (Çıkış Aidatı) olup olmadığını kontrol etmenizde fayda var.

Yeni bir Bireysel Emeklilik hesabı açtırmanız ve aynı şirkette başka bir bireysel veya gruba bağlı Bireysel Emeklilik sözleşmeniz olmaması durumunda sizden giriş aidatı talep edebilir

EGM sitesinde giriş aidatı detayları...

10 yılını dolduran, vefat, maluliyet, emeklilik hakkını kullananlardan ertelenmiş giriş aidatı tahsil edilmez.

Emeklilik şirketlerinin, giderlerini karşılamak amacı ile yatırdığınız katkı payları üzerinden en fazla %2 oranında yönetim gideri kesintisi yapma hakkı bulunuyor. Yatırılan tutarlara bağlı değişen oranlarda kesinti uygulayan Emeklilik Şirketleri de bulunmaktadır.

Tek seferde toplu yapılan ödemeler için genellikle yönetim gider kesintisi düşük veya hiç uygulanmamaktadır.

Fon net varlık değeri üzerinden yapılan fon işletim gideri kesintisi (Fonun yönetimi karşılığında emeklilik şirketine ödenen ücrettir. SPK sitesinde fon işletim gideri detaylı olarak anlatılmaktadır.) dahil olmak üzere, fona ilişkin giderlerin karşılanması için fondan gider kesintisi yapılabilir.

Fon gider kesintisi net varlık değeri üzerinden günlük olarak hesaplanır.

Emeklilik Şirketlerinin fon işletim giderleri yıllar içerisinde düşme eğilimi göstermektedir. EGM sitesinden detaylarına ulaşılabilir.

Sisteme ilk giriş anında yönetim gider kesintisine daha çok dikkat edilmekle beraber birikim ve sistemde kalış süresi yükseldikçe gelirinizde fon gider kesintisi daha etkin olmaya başlar. Detay için tıklayınız...

Plan ve BES Şirketi seçiminde fon kesinti oranlarının dikkate alınmasında fayda vardır.

Bir yıldan fazla ödemeye ara verme durumunda, bireysel emeklilik hesabına ilişkin olarak Emeklilik Gözetim Merkezine şirket tarafından ödenen sabit giderler alınabilir.

Vadesinde ödenmeyen katkı payının ödeme tarihini müteakip üç ay içinde, ilgili hesaba herhangi bir ödeme yapılmaması durumunda, ara verilen her tam ay için iki Türk Lirasını aşmayacak şekilde ek yönetim gideri kesintisi alınabilir.

Katılımcıların Bireysel Emeklilik Sistemi'nden ayrılması durumunda stopaj toplam birikimden değil, sadece getiri üzerinden alınmaktadır.

Getiri tutarı üzerinden yapılacak stopaj kesintisi;

Emeklilik Sözleşmenizden ayrılırken aşağıdaki formülasyon ile alacağınız tutarı bulabilirsiniz.

Alacağınız Net Tutar =

Toplam Birikim (Devlet Katkı Hesabı Hariç)

+ (Biriken Devlet Katkısı * Devlet Katkısı Hakediş Oranı*)

- (Emeklilik Geliri** * Stopaj Oranı***)

- varsa Çıkış Aidatı

- varsa Giriş Aidatı Kalan Taksitler

* Devlet Katkısı Hakediş oranları.

** Stopaj uygulaması, toplam birikim üzerinden değil, sadece getiri üzerinden yapılacaktır. Katılımcının çıkış tarihindeki;

Emeklilik Geliri =

(Toplam Birikim - Katılımcının Yatırdığı Katkı Payı)

+ (Biriken Devlet Katkısı - Yatırılan Devlet Katkısı) * Devlet Katkısı Hakediş Oranı

Emeklilik Geliri, yani getiri stopaja tabi olacaktır.

Örneğin, katılımcının sistemde 10 yıl kaldığını toplam birikiminin 100.000 TL ye ulaştığını varsayalım.

Ödediği katkı payı tutarı 70.000 elde edilen kar 30.000 TL olsun,

10 yıl geçtikten sonra ödenecek olan %10 stopaj 100.000TL üzerinden değil, 30.000 TL (kar üzerinden) ödenecektir. 30.000 x %10 = 3.000 TL

Katılımcı çıkarken 97.000 TL alacaktır.

*** Stopaj için vergi kısmına bakabilirsiniz.

Sistemde 10 yıl boyunca kalıp 56 yaşınızı doldurmuşsanız sistemden emekli olmaya hak kazanırsınız. Emekliliğe hak kazandığınızda;

Burada konusu edilen Emeklilik, Devletin sunduğu Emeklilik ile aynı kapsamda değildir. Sadece emeklilik hesabınızda biriken tutar size çeşitli şekillerde geri ödenmektedir. Ayrıca emekli olduğunuzda ödeyeceğiniz vergi kalemi ve devlet katkısı hakedişi değişmektedir.

Katılımcının birden fazla emeklilik sözleşmesi bulunması halinde, tüm sözleşmelerden emekliliğe hak kazanması için en az birinden bu hakkı kazanması yeterlidir. Emeklilik hakkını kullanmak isteyen katılımcının tüm sözleşmelerini birleştirmesi gerekmektedir.

Emeklilik sözleşmenizi de yönetmeniz gerekir. Bunun için Emeklilik sisteminizde yapabileceğiniz işlemler kısaca aşağıda açıklanmıştır.

Mali durumunuzda beklenmedik gelişmeler olduğu dönemlerde katkı payı ödemelerinize ara verebilirsiniz.

Vadesinde ödenmeyen katkı payının ödeme tarihini müteakip üç ay içinde, ilgili hesaba herhangi bir ödeme yapılmaması durumunda, ilgili sözleşmede ödemeye ara verildiği kabul edilir. Ara Verme Kesintileri...

Katılımcı emeklilik planını bir yılda en fazla 4 kez değiştirebilir.

Bireysel emeklilik hesabındaki birikimin ve ödenen katkı paylarının, fonlar arasındaki dağılım oranları veya tutarları bir yılda azami altı kez değiştirilebilir.

Yeni bir emeklilik sözleşmesi kurulması durumunda birikimin başka bir şirkete aktarılabilmesi için sözleşmenin yürürlük tarihinden itibaren en az iki yıl süreyle şirkette kalması gerekmektedir. Başka şirketten aktarımla kurulan sözleşmenin tekrar aktarılabilmesi için ise ilgili şirkette en az bir yıl kalması gerekmektedir. 01.01.2013 tarihinde önce teklif formu imzalanan sözleşmelerin aktarım yapabilmesi için ilgili şirkette bir yıl kalması yeterlidir.

Emeklilik Fonları, Bireysel Emeklilik Sistemi'ne ödenen katkı paylarının değerlendirilmesi için ve işletilmesi amacıyla özel olarak kurulur.

Elde edeceğiniz birikim miktarında seçeceğiniz fonlar çok önemli bir paya sahip olacaklardır.

Emeklilik Fonları Seçiminde;

Öncelikle birikimlerini korumak isteyen, fiyat ve getirileri daha az dalgalanan yatırımlara yönelmek isteyen kişiler, Devlet İç Borçlanma Senedi

(Likit Fonlar, Kamu Borçlanma Araçları Fonları vs.) ağırlıklı planlar.

Öncelikle birikimlerini büyütmek isteyen ve bunun karşılığında birikimlerinde zaman zaman oluşabilecek dalgalanmalardan etkilenmeyen kişiler, Hisse

Senedi, Uluslararası Borçlanma Araçları vb. ağırlıklı planlar seçebilirler.

Eğer risk almamak için sadece para piyasaları, repo ağırlıklı ve sabit getirili menkul kıymetlerden oluşan bir fon planınız varsa, büyük ihtimal ile enflasyon ve yönetim ücretleri nedeniyle beklediğiniz reel getiriye ulaşmanız zor olacaktır. Bu nedenle beklentilerinizi karşılayacak oranda risk taşıyan yatırımları BES portföyünüze koymanızda fayda vardır.

Borsanın değer kaybetmesi durumunda, hisse senedi ağırlıklı emeklilik fonuna yatırım yapan katılımcıların birikimleri olumsuz etkilenecektir.

Fon tercihi yaparken daha önceki yıllara ait fon getirileri fikir verebilir;

Fon gruplarının ne kadar getiri getirdiğine EGM'nin aşağıdaki çalışmasından inceleyebilirsiniz. Fon tercihinizi yaparken ilk aşamada hangi fon grubuna

yatırım yapacağınızı belirlemek size kolaylık sağlayacaktır. Fon gruplarının yıllar bazında getirileri için tıklayınız.

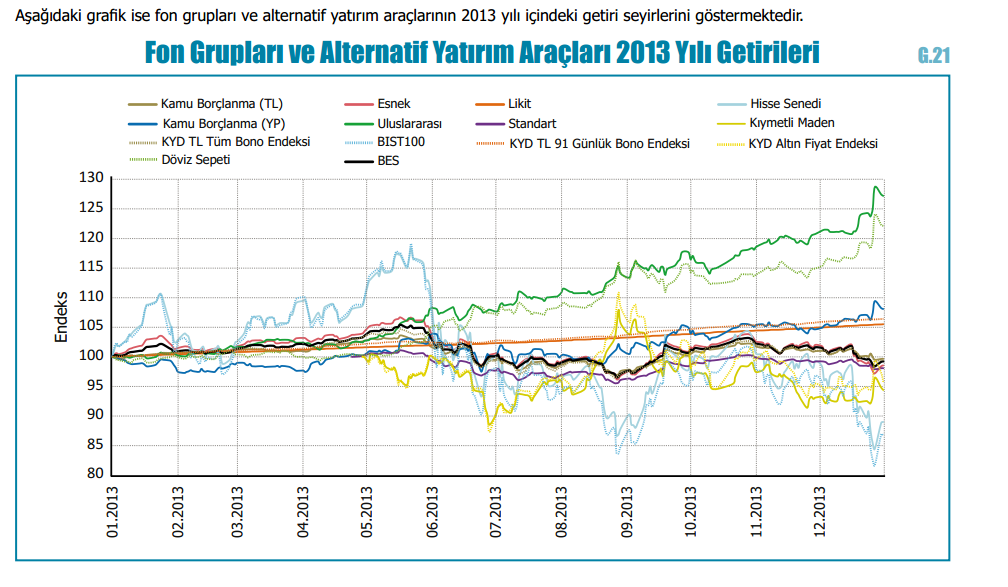

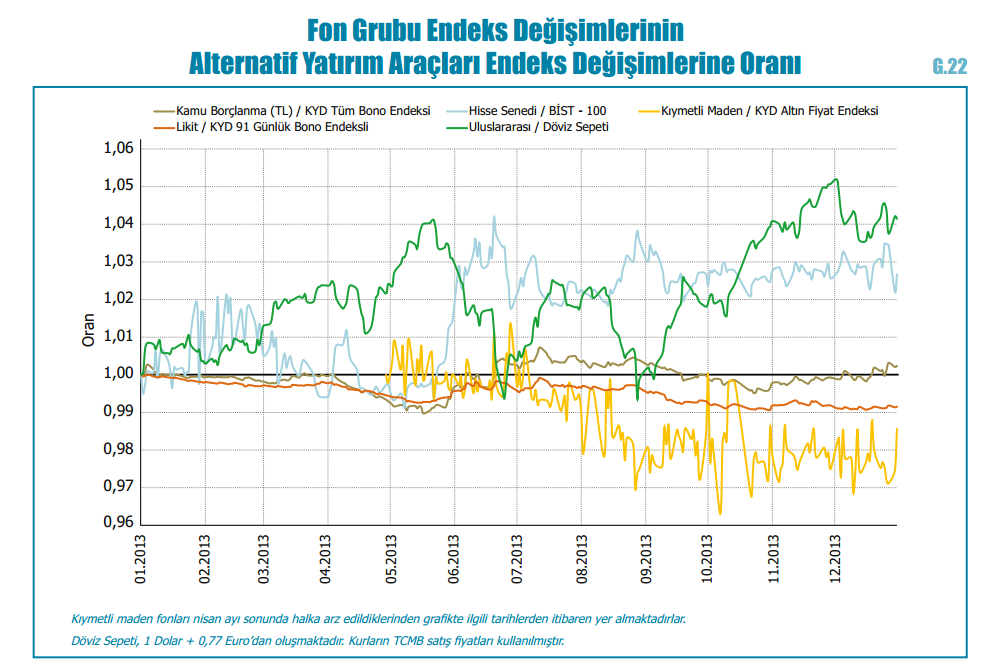

2013 Yılında fonlarının ve alternatif araçlarının karşılaştırması;

2013 Yılı emeklilik fonlarının ve alternatif araçlarının endeks değişim oranlarının karşılaştırması. Bu grafikler BIST-100 ortalaması ile Hisse Emeklilik Fonlarının veya Likit Fonlar ile Bono Endeksi karşılaştırması verilmektedir.

Güncel veriyle EGM sitesinden karşılaştırma yapmak için tıklayınız.

Şirketler bazında Fon verilerine bakmak için tıklayınız.

Fonlarınızı tercih ederken bunların risk ve getiri miktarlarını muhakkak inceleyiniz. Düzenli olarak fonlarınızı gözden geçiriniz.

Emeklilik fonlarının yatırım yapabileceği araçlar şunlardır:

Örneğin; "Kamu Borçlanma Araçları Fonu" portföyünün en az %80'i ters repo dahil devlet iç borçlanma araçlarına yatırılan, "Hisse Senedi Fonu" ise; portföyünün en az %80'i borsada işlem gören şirketlerin paylarına yatırılan fonlardır.

Emeklilik yatırım fonlarının elde etmiş olduğu kazançlara stopaj uygulanmamaktadır. Bu vergilendirme sistemden çıkarken toplam kazanç üzerinden yapılmaktadır.

Bağlantılarını verdiğimiz sitelerden fonlarınız hakkında bilgi alabilir ve fonlarınızı günlük olarak takip edebilirsiniz.

BES yatırımlarınızı takip etmeniz önemlidir.

Yani yatırdığınız her 100 TL katkı payı için devlet de katılımcı alt hesabınıza 25 TL katkı payı yatırıyor.

Emeklilik Sözleşmenizde Ertelenmiş giriş aidatınız (Çıkış Aidatı) olup olmadığını kontrol ediniz.

BU bölüm kapatılmıştır...

Emeklilik Rehberi (http://www.emeklilikrehberi.com), Bireysel Emeklilik sistemi hakkında bilgi vermek amaçlı kurulmuş bir sitedir. Bu konuda

tarafsız bir kaynak olmak amacını güden sitemiz, emeklilik sistemi içerisinde yer alan gerçek kişileri ve sisteme girmeyi düşünenleri

hedeflemektedir...

Not: Sitemizin hiçbir kurum, kuruluş veya şirketle ilişkisi yoktur.

Piyasa koşullarına bağlı olarak fonlarınızı düzenlemeniz emeklilik döneminde gelirinizi belirleyen en önemli unsurlardan birisi olacaktır.

Piyasa koşulları değiştiğinde fon dağılım değişikliğini yapınız.